「これって経費になる?」「確定申告を間違えたかも……」——独立1〜3年目のフリーランスが抱えるこうした不安、実はとても多くの方が経験しています。会社員時代は年末調整で完結していた税務処理も、フリーランスになった途端にすべて自己責任になります。本記事では、フリーランスが陥りやすい税務トラブル7つを税理士監修のもと解説し、事前に防ぐためのポイントをお伝えします。

- フリーランスが陥りやすい税務ミス7選(具体例つき)

- 「どこまで経費になるか」OK/NG/按分の実例一覧12項目

- 申告ミスに気づいたときの対処法(修正申告・更正の請求)

- 税務調査が来たときの初動

- 税理士に依頼すべきタイミング

なぜフリーランスは税務トラブルに陥りやすいのか

フリーランスが税務トラブルを起こしやすい最大の理由は、「会社員時代との税務処理の違いを正確に把握していない」ことです。

会社員であれば、給与所得の計算や年末調整は会社が代行してくれます。しかしフリーランスは、売上の管理・経費の分類・確定申告書の作成まで、すべて自分で行う必要があります。特に独立1〜3年目はこの違いに戸惑うことが多く、「なんとなく処理していたら間違っていた」というケースが後を絶ちません。

「よく分からないからとりあえず多めに経費を計上してしまう」という行為は、税務調査の対象になるリスクがあります。正しい知識を持つことが、トラブルを防ぐ最大の対策です。

フリーランスがよくやる税務ミス7選

① 「どこまで経費になるか」の判断ミス(最多トラブル)

税務トラブルで最も多いのが、経費の範囲を誤って解釈するケースです。「仕事に使ったから全部経費になる」という考え方は危険で、「事業に直接関連するかどうか」が判断の基準になります。

たとえばカフェでの作業は「仕事のためだった」と主張できますが、同席した友人の飲食代は経費になりません。自宅兼事務所の家賃も「全額」ではなく、仕事に使用している割合(按分)のみが経費として認められます。詳しくは後述の「経費OK/NG一覧」を参考にしてください。

② プライベートと事業の支出を混在させる

「どうせ自分の口座だから」とプライベートの支出と事業の支出を同じ口座・カードで管理していると、後になって分類が困難になります。

推奨:事業専用の銀行口座とクレジットカードを1枚ずつ用意しましょう。これだけで帳簿管理の手間が大幅に減り、申告時のミスも防げます。

③ 領収書・レシートを管理していない

「もらい忘れた」「捨ててしまった」という経費は、後から証明ができません。税務調査が入った際に領収書がなければ、その経費は認められない可能性があります。

電子帳簿保存法の改正により、2024年1月以降は電子取引のデータ保存が義務化されています。スキャンアプリや会計ソフトと連携して、受け取ったその場でデータ保存する習慣をつけましょう。

④ 消費税・インボイスの扱いを間違える

2023年10月から始まったインボイス制度(適格請求書等保存方式)により、消費税の処理がより複雑になりました。インボイス発行事業者に登録していない場合、クライアントが仕入税額控除を受けられなくなるため、取引条件の変更や値引き交渉を求められるケースがあります。

自分の登録状況と、クライアントへの影響を正確に把握しておきましょう。

参考:国税庁「インボイス制度の概要」

⑤ 青色申告の期限・手続きを見落とす

青色申告を選択すると最大65万円の特別控除が受けられますが、申請には期限があります。

- 新規開業の場合:開業日から2ヶ月以内に「青色申告承認申請書」を提出

- 既存の白色申告者が切り替える場合:青色申告にしたい年の3月15日までに提出

この手続きを忘れると、その年は白色申告になり、特別控除が受けられません。独立したら真っ先に確認すべき手続きです。

⑥ 売上の申告漏れ

フリーランスの収入は銀行振込だけではありません。PayPay・現金・クーポンなど多様な受取方法がある場合、一部の売上を申告し忘れるケースがあります。クラウドソーシングのポイントや友人への個人的な仕事の報酬なども、原則として課税対象です。

「少額だから大丈夫」という判断は税務上通用しません。すべての収入を一元管理する習慣をつけましょう。

⑦ 予定納税を把握していない

前年の所得税が15万円以上だった場合、翌年の7月と11月に「予定納税」として税金を前払いする義務があります。これを知らずに資金を使い込んでしまい、納税期に資金不足になるフリーランスが多くいます。

確定申告後は予定納税額を必ず確認し、納税資金を別口座に確保しておきましょう。

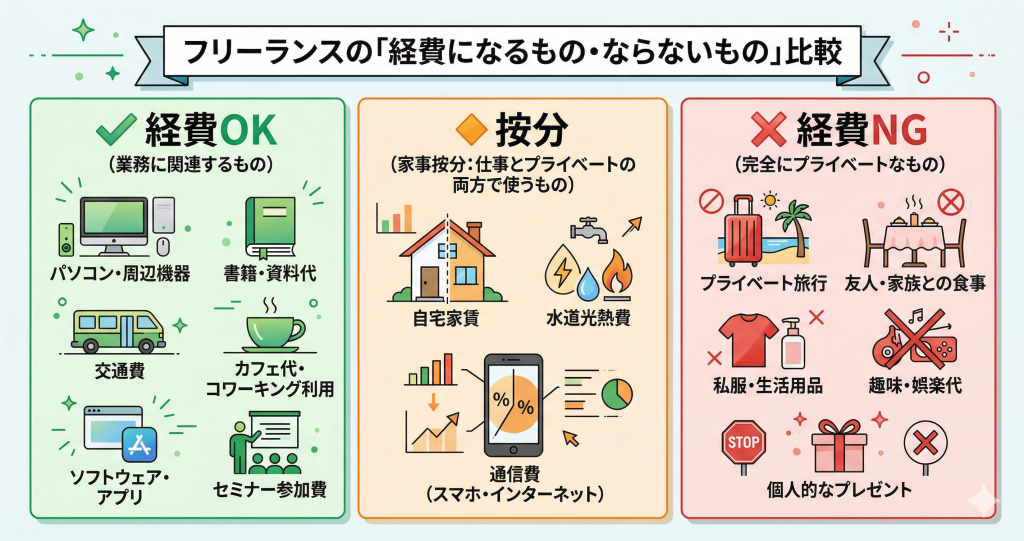

「これは経費になる?」実例一覧

経費として認められるかどうか、迷いやすいケースをまとめました。

| 支出の種類 | 可否 | ポイント |

|---|---|---|

| PC・周辺機器(10万円未満) | ✅ OK | 全額経費。10万円以上は減価償却 |

| 業務関連の書籍・セミナー費 | ✅ OK | 学習目的が明確なもの |

| 業務用ソフト・サブスク | ✅ OK | Adobe・GitHub・Slack等 |

| 仕事のための交通費 | ✅ OK | 領収書・ICカード履歴を保管 |

| 名刺・印刷物 | ✅ OK | 事業用途であれば全額 |

| 自宅家賃(事務所兼用) | 🔶 按分 | 仕事スペースの面積割合のみ |

| スマホ代・インターネット代 | 🔶 按分 | 仕事使用割合のみ(50〜80%が目安) |

| 友人・家族との食事代 | ❌ NG | 業務との関連性が認められない |

| プライベートの旅行費 | ❌ NG | 「視察」名目でも私的目的があれば不可 |

| 自分へのご褒美品 | ❌ NG | 業務に不要なものは認められない |

| 家族へのお小遣い | ❌ NG | 専従者給与の届出なしでは不可 |

※ 上記はあくまで一般的な目安です。個別の状況によって判断が異なる場合があります。詳細は税理士にご相談ください。

トラブルが起きたときの対処法

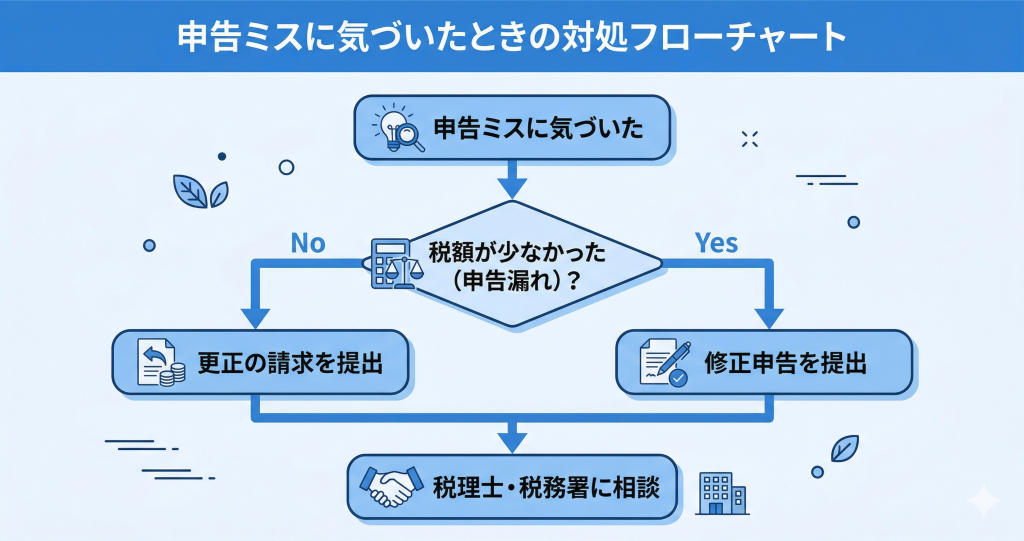

申告ミスに気づいた場合

確定申告後に誤りに気づいた場合は、以下の方法で対応できます。

- 修正申告(税額が少なかった場合):税務署に「修正申告書」を提出します。延滞税が発生する可能性がありますが、早いほど金額は少なくて済みます。

- 更正の請求(税額が多かった場合):提出から5年以内であれば還付請求が可能です。

いずれも「気づいたらすぐに対応する」ことが重要です。放置すると加算税・延滞税が増加します。

税務調査の連絡が来た場合

税務調査は申告内容に疑問があると判断されたときに来ます。連絡が来たらまず税理士に相談することを最優先にしてください。自己判断で対応すると、言葉の選び方ひとつで不利になる場合があります。

よくある質問(FAQ)

A: 業務目的であれば経費にできます。ただし同席した友人や家族の分は対象外です。「いつ・どこで・何のために使ったか」をメモや領収書で記録しておくと安心です。

A: 部屋の総面積に対する「仕事専用スペースの面積割合」が目安です。たとえば40㎡の自宅で8㎡を仕事に使っている場合、家賃の20%が経費として認められます。明確な仕事スペースがあることが前提です。

A: 売上が急増・急減した年、経費率が異常に高い年、申告内容に不自然な点がある場合などに来やすいとされています。「正確な帳簿の管理」と「領収書の保管」が最大の対策です。

A: 修正申告(税額が少なかった場合)または更正の請求(税額が多かった場合)で対応できます。気づいた時点で速やかに税務署または税理士に相談しましょう。放置するほどペナルティが増加します。

A: 年商が500万円を超えるタイミング、または消費税の課税事業者になるタイミングが依頼の目安です。それ以前でも、初年度の確定申告だけスポット依頼するという選択肢もあります。費用対効果を考えると早めの相談がおすすめです。

まとめ

- 経費の範囲は「事業との直接の関連性」で判断する——「使ったから全部OK」は危険

- プライベートと事業の口座・カードを分ける——帳簿管理が格段に楽になる

- 領収書・レシートはその場でデータ保存する——電子帳簿保存法への対応も兼ねて

- 申告ミスに気づいたら放置しない——すぐに修正申告または更正の請求を

- 不安な部分は税理士に相談する——自己判断より専門家への確認が最大のリスク回避策

まずは今年の経費の記録を見直し、「怪しい経費」がないかチェックすることから始めましょう。

※本記事の情報は2026年4月時点のものです。最新情報は国税庁ウェブサイトでご確認ください。本記事は一般的な情報提供を目的としており、個別の税務判断については必ず税理士にご相談ください。

安定した収入基盤で、税務の不安も乗り越えやすくなる

PRO WORKSでは、案件紹介だけでなく契約面のサポートも充実。安心してフリーランス活動に集中できる環境を提供しています。